Банк России для общественных консультаций выпустил доклад «Применение искусственного интеллекта на финансовом рынке»; в документе перечислены вопросы – чем ИИ может быть полезен в сфере финансов, какие существуют риски его применения, как регулируют ИИ в мировой практике, какой подход может быть использован для российского финансового рынка и т.д.

Доклад не затрагивает вопросы использования ИИ Банком России.

Для целей доклада под ИИ понимается «комплекс технологических решений, позволяющий имитировать когнитивные функции человека и при выполнении конкретных задач получать результаты, сопоставимые с результатами его интеллектуальной деятельности». Комплекс технологических решений включает в себя программное обеспечение (ПО), информационно-коммуникационную инфраструктуру, процессы и сервисы по обработке данных и поиску решений. Определение ИИ взято из указа президента от 10.10.2019 № 490 «О развитии искусственного интеллекта в Российской Федерации».

См. также: Доклад Минэкономразвития о новой национальной стратегии развития ИИ – основное >>>

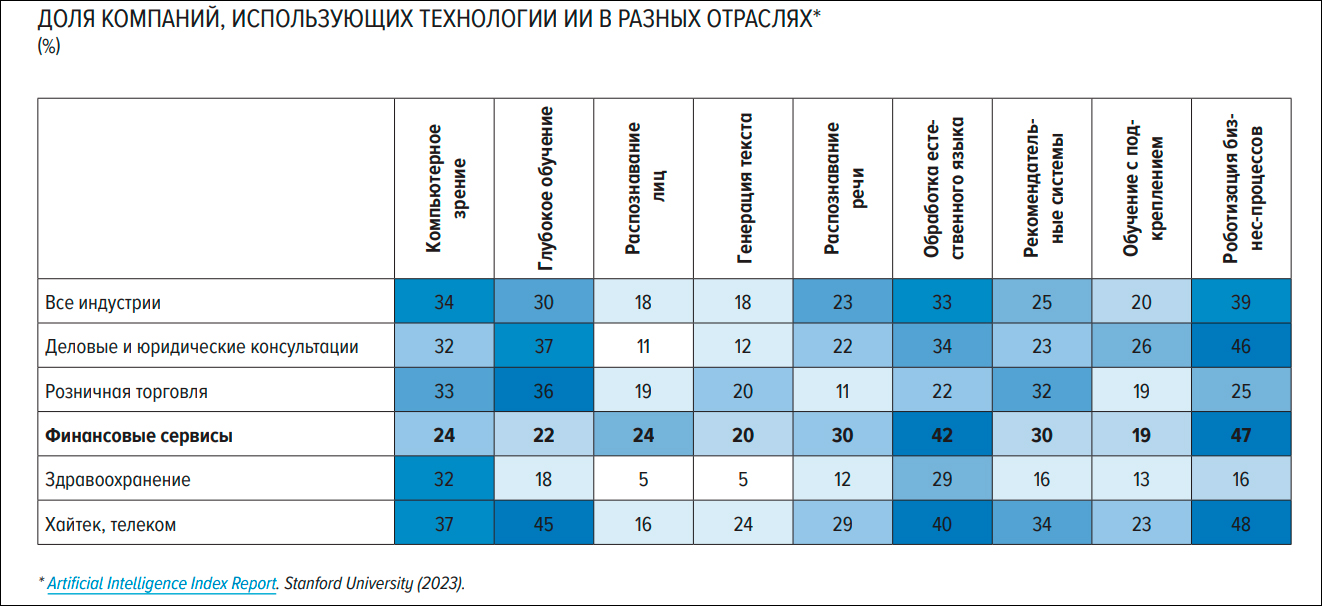

Как отмечается в документе, финансовый сектор вошел в число сфер экономики, в которых технологии ИИ внедряются наиболее активно.

По мнению авторов доклада, основной тенденцией развития ИИ на ближайшие годы становится широкое распространение генеративного ИИ, в том числе больших языковых моделей.

Дальнейшая реализация потенциала технологии ИИ на российском финансовом рынке зависит от повышения доступности и качества данных, развития и повышения доступности ПО и вычислительной инфраструктуры, развития научной базы в области ИИ, развития профессиональных компетенций в области ИИ, обеспечения доверия граждан к технологиям ИИ, развития конкуренции, а также от создания регуляторных условий, способствующих развитию технологий ИИ с учётом возникающих рисков.

Среди таковых авторы выделяют риски технологического и экономического характера, а также в области этики и информационной безопасности. При этом эксперты отмечают наличие специфических рисков, связанных с применением технологий ИИ, особенно генеративного ИИ.

Дополнительно среди рисков использования генеративного ИИ, по мнению экспертов, выделяются следующие.

- Объяснимость результатов. Модели генеративного ИИ работают на основе глубоких нейросетей, обучаемых на больших объёмах разных данных, используют множество параметров для генерации ответов и, как следствие, обладают худшей объяснимостью.

- Стадное поведение (herd mentality). Решения финансовых организаций на основе сгенерированных ИИ отчётов о состоянии экономики, обзоров рынков или рисков в кризисных ситуациях могут оказаться ошибочными и масштабироваться (эффект стадного поведения), особенно если модели генеративного ИИ обучались на данных, собранных в благоприятные для рынка периоды.

- Риски ликвидности. Алгоритмы (так в документе; словосочетание «алгоритмы ИИ» прижилось де-факто, но по сути оно неверно, ИИ не есть алгоритмическая система – ред.) генеративного ИИ могут применяться при совершении сделок с высоким кредитным или рыночным риском с целью максимизации прибыли при неправильном обучении моделей в области управления рисками. Ложный и вредоносный контент, созданный генеративным ИИ, может даже вызвать панику среди населения. В случае финансовых услуг это может привести, например, к бегству вкладчиков (bank run).

Банк России в целом придерживается технологически нейтрального подхода к регулированию, позволяющему финансовым организациям внедрять новые технологии и развивать ИИ, и на данный момент не видит необходимости в оперативной разработке отдельного регулирования использования технологии ИИ финансовыми организациями, говорится в докладе.

При этом Центробанк отмечает важность самостоятельного управления финансовыми организациями рисками, связанными с применением ИИ, и выстраивания в финансовых организациях, применяющих ИИ, системы управления такими рисками, учитывающей их характер и масштаб. Приветствуется обмен лучшими практиками в сфере ИИ между участниками рынка.

Замечания и предложения к докладу принимаются Центробанком до 15 декабря 2023 года.

- Какие дополнительные тренды развития ИИ на финансовом рынке вы можете выделить?

- Учитываете ли вы применение ИИ в стратегических документах вашей организации (общие документы, бизнес-стратегии, стратегии цифровой трансформации и т.д.)?

- Считаете ли вы, что внедрение ИИ приведет к уменьшению стоимости финансовых продуктов и услуг для конечного потребителя?

- Использование ИИ средними и небольшими участниками: что может способствовать массовому внедрению таких технологических решений?

- Считаете ли вы целесообразным формирование консорциумов участников для совместной разработки ИИ?

- Какие технологии ИИ вы сейчас не используете из-за того, что потенциальные риски превышают потенциальную пользу?

- Раскрываете ли вы информацию клиентам о том, что они взаимодействуют с ИИ? Если да, на каком этапе?

- Являются ли этические принципы, руководства и необязательные стандарты необходимым элементом регулирования отдельных рисков ИИ?

- Считаете ли вы целесообразной проработку вопроса создания кодекса этики ИИ для участников финансового рынка, учитывающего специфику применения ИИ при оказании финансовых услуг?

- Целесообразно ли создание централизованного органа внутри организации по контролю за внедрением ИИ и его применением в бизнес-процессах, этики использования, контроля и оценки рисков, последствий их реализации?